Cuidado con los planes de pensiones ¿qué hay que saber antes de contratar?

Otoño es la fecha en la que tradicionalmente las entidades financieras lanzan su batería de planes de pensiones, debido al efecto fiscal que estos productos tienen de cara al cierre del año. Su gran gancho son los regalos. ¿Qué tengo que saber antes de contratar estos productos?.

invertia.com

Siendo la jubilación un objetivo financiero tan importante, no es aconsejable utilizar sólo un producto de ahorro-inversión. Diversifique. Como norma general, cuantos más años le queden hasta la jubilación, más agresiva puede ser su política de inversión. Es decir, podrá invertir mayor porcentaje de su capital en productos con un nivel de riesgo medio-alto con la esperanza de recibir a cambio una rentabilidad mayor.

Por supuesto, el mayor riesgo significa también más posibilidades de no obtener la rentabilidad esperada e incluso de perder el capital invertido. Pero a largo plazo los inversores siempre pueden aguantar mejor las subidas y bajadas de los mercados financieros, y cuando más joven sea, con más tiempo contará para recuperarse de la pérdidas, si las hubiera.

¿Para qué arriesgar? La respuesta es para buscar mayor rentabilidad. No olvide que la inflación también juega con sus ahorros: cualquier dinero que no genera una rentabilidad por lo menos igual a la tasa anual de inflación está perdiendo valor.

A medida que se acerca a la edad de la jubilación suele ser prudente revisar sus inversiones y concentrarlas en alternativas más conservadoras. No obstante, algunos expertos recomiendan mantener, incluso después de la jubilación, un pequeño porcentaje del dinero en renta variable o algún instrumento que persiga mayor rendimiento y así intentar aumentar la rentabilidad de sus inversiones. Los mejores productos para preparar la jubilación son aquellos destinados al ahorro a largo plazo. Veamos algunos de los más populares. Aquí sólo destacamos sus características más importantes. Podrá ver descripciones más detalladas de cada producto en el bloque “La oferta de productos y servicios financieros”.

El plan de pensiones individual

Por su comodidad y las ventajas fiscales, los planes de pensiones son los productos más utilizados actualmente en España para financiar la jubilación. Los planes de pensiones individuales son contratos en virtud de los cuales se efectúan aportaciones que se van acumulando y quedan permanentemente invertidas en activos financieros, con la finalidad de ir constituyendo un ahorro (derechos consolidados) para el cobro de prestaciones cuando se produzca alguna de la contingencias previstas:

• Jubilación: Acceso efectivo a la jubilación en el régimen de Seguridad Social correspondiente, ya sea a la edad ordinaria, anticipada o posteriormente.

• Incapacidad laboral del partícipe: Incapacidad permanente total para la profesión habitual, absoluta y permanente para todo trabajo o gran invalidez, según los criterios de la Seguridad Social.

•Fallecimiento del partícipe o beneficiario: Puede dar derecho a prestaciones de viudedad, orfandad o a favor de otras personas designadas.

•Dependencia severa o gran dependencia: Cuando, por pérdida de autonomía mental o física, se necesita la asistencia continua de otra persona para realizar actividades básicas de la vida diaria.

Cuando se produce cualquiera de estas contingencias, el beneficiario, que puede ser el partícipe (es decir, la persona a cuyo nombre se crea el plan y que realiza las aportaciones) u otra persona designada, tiene derecho a recibir una prestación, que es compatible con las prestaciones y pensiones públicas a las que también pudiera tener derecho.

Las aportaciones son las cantidades de dinero que se van realizando al plan. El partícipe tiene mucha flexibilidad para fijar la cuantía y periodicidad de las aportaciones, por lo que se trata de un producto accesible a cualquier economía. Se suele permitir que el partícipe realice aportaciones periódicas de cuantía determinada (mensual, trimestral…), así como aportaciones extraordinarias.

Las prestaciones de los planes de pensiones son dinerarias y pueden ser en forma de capital (es decir, la percepción de un pago único), de renta (percepción de dos o más pagos sucesivos con periodicidad regular), prestaciones mixtas (que combinen rentas y capital) o prestaciones distintas de las anteriores en forma de pagos sin periodicidad regular.

La opción de renta a su vez puede ser vitalicia (pagos durante el resto de la vida del beneficiario) o temporal(pagos periódicos durante un tiempo determinado).

Haga cuentas o pida el consejo de un experto sobre lo que resulte más adecuado de acuerdo con su situación en el momento de la jubilación. La cuantía de la prestación estará en función de los “derechos consolidados”, que son el importe acumulado de las aportaciones realizadas por el partícipe más los rendimientos generados (rentabilidad).

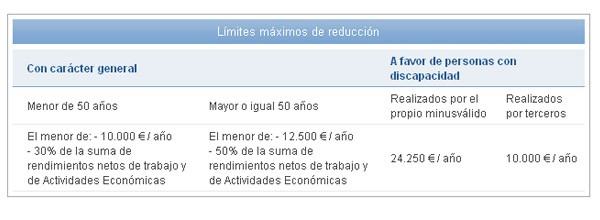

Entre los mayores atractivos de los planes de pensiones destacan sus grandes ventajas fiscales. Todas las aportaciones realizadas pueden reducirse en la base imponible del IRPF (el ahorro fiscal se produce en el mismo año en el que se realizan las aportaciones). Existen límites máximos de reducción:

Por lo tanto, las aportaciones representan un ahorro fiscal muy importante.

Respecto a las prestaciones, siempre tributan como rendimientos del trabajo, sujetos a retención a cuenta. Esto es así sean cuales sean su forma de percepción (capital, renta, combinación de ambas o cobros flexibles), el sujeto que las reciba (el propio partícipe u otro beneficiario) y la contingencia de la que deriven (jubilación, fallecimiento, incapacidad permanente, dependencia).

También se tratarán fiscalmente como rendimientos del trabajo las cantidades percibidas en los supuestos excepcionales de enfermedad grave y desempleo de larga duración.

Conviene tener en cuenta que la reforma fiscal del 2007 suprimió la reducción del 40% aplicable a las prestaciones en forma de capital (si bien se prevé un régimen transitorio). Como consecuencia, desde el punto de vista fiscal resulta más aconsejable recibir la prestación en forma de renta; recuerde que las prestaciones de planes de pensiones se consideran rendimientos del trabajo del año en que se perciben, por lo que tributan al tipo marginal que corresponda: a mayores ingresos, mayor tributación. Como en los años posteriores a la jubilación los ingresos suelen ser menores, recibir la prestación en forma de rentas previsiblemente permitirá tributar a un tipo inferior.

No obstante, si realizó aportaciones a planes de pensiones antes del 1 de enero de 2007, calcule si le conviene recibir la prestación en forma de capital, ya que a las prestaciones derivadas de esas aportaciones se les aplicaría la reducción del 40% prevista en el régimen transitorio. Vemos que la ventaja fiscal de los planes de pensiones es el aplazamiento de los impuestos hasta el momento de la jubilación, cuando los ingresos normalmente son inferiores. Es “pájaro en mano”, dinero que, en vez de pagarse a Hacienda, trabaja para usted, generando intereses durante años.

A tener en cuenta:

• No es un producto que ofrece liquidez. Sólo se puede disponer del dinero de un plan de pensión si se produce alguna de las contingencias cubiertas por el plan. No es, por tanto, un producto adecuado para otros fines. No obstante, si el plan de pensiones así lo establece, podrá rescatar su ahorro, en dos supuestos:

• Enfermedad grave

• Desempleo de larga duración

• No es un producto exento de riesgo. Las aportaciones de los partícipes, y cualesquiera otros recursos adscritos al plan de pensiones, se integrarán obligatoriamente en un fondo de pensiones, administrado por una entidad gestora con el concurso de una entidad depositaria. El gestor se responsabiliza de invertir el dinero en distintos instrumentos financieros con diferentes niveles de riesgo, como por ejemplo depósitos bancarios, títulos de renta fija (deuda pública y privada), renta variable (en bolsa), futuros y opciones, otros fondos…

Hay infinidad de planes en el mercado y siguen diferentes políticas de inversión, más o menos agresivas. Cuanto mayor es la hipotética rentabilidad, mayor el riesgo. Es importante elegir un producto que se ajuste a sus expectativas de rentabilidad y riesgo. Puede cambiar de un plan a otro sin penalización. Y cualquier persona puede disponer de varios planes con niveles de riesgo distintos y así diversificar su inversión.

• Nadie puede garantizar el futuro. Los planes de pensiones han sufrido desde su aprobación cambios legislativos y fiscales. Por ello, nunca está de más que cuente con otro producto adicional de ahorro-inversión para su jubilación.

Planes de Previsión Asegurados (PPA)

Los PPA son seguros de vida destinados a constituir un capital que se percibe en el momento de producirse la contingencia establecida en el contrato. No obstante, la cobertura principal es la de jubilación. Su régimen jurídico y fiscal se asimila al de los planes de pensiones individuales.

Su funcionamiento y características (contingencias cubiertas, forma de cobrar la prestación, iliquidez, y supuestos excepcionales de liquidez) también son iguales a los de los planes de pensiones. La diferencia entre los dos productos es que el PPA ofrece un tipo de interés garantizado. Por lo tanto, no existe posibilidad de perder el capital invertido. Son productos pensados para personas más conservadoras o cercanas a la edad de la jubilación, que no quieren correr riesgos. La ley permite movilizar los derechos económicos de un plan de pensiones y de un plan de previsión social empresarial a un PPA y al revés sin penalización. No obstante, hay que tener en cuenta que, en aquellos contratos que cuenten con inversiones asignadas, el importe a movilizar será el valor de mercado de esas inversiones en ese momento; por tanto, su valor puede variar en función de las fluctuaciones de los mercados financieros.

Planes Individuales de Ahorro Sistemático (PIAS)

Los PIAS también son seguros de vida que buscan canalizar el ahorro a largo plazo para acumular un capital que sirva de complemento a la jubilación. Son seguros individuales de ahorro a largo plazo cuya finalidad es ir pagando primas para constituir una renta vitalicia asegurada que podrá percibirse a partir de una edad señalada en el contrato.

Desde el punto de vista fiscal, a diferencia de los planes de pensiones y los PPA, las primas pagadas no reducen la base imponible del IRPF y por ello no tiene beneficios fiscales durante la etapa de ahorro. En cambio, cuando se cobra la prestación como renta vitalicia, los rendimientos generados (la diferencia entre valor de la renta en el momento de percibirla y la suma de las primas satisfechas) están totalmente exentos de impuestos, siempre que se cumplan los siguientes requisitos:

• Que el cobro de la renta empiece como mínimo diez años más tarde que el pago de la primera prima.

• Que el tomador del seguro, asegurado y beneficiario sean la misma persona.

• Las primas pagadas no superen los siguientes límites: por un lado, de 8.000€ anuales; y por otro lado, de 240.000€ totales.

Otra característica diferenciadora de los PIAS es que su disfrute no está ligado a los supuestos de jubilación, incapacidad laboral, fallecimiento y gran dependencia, como ocurre en los planes de pensiones y en los PPA. Esto significa que puede empezar a cobrar la renta sin esperar a los 65 años, aunque sí tiene que haber pasado el mínimo plazo de 10 años desde la primera aportación para su disfrute.

El seguro de jubilación

Los seguros de jubilación son seguros de vida mixtos (es decir, combinan una prestación en caso de muerte y otra en caso de supervivencia) que tienen como fin constituir un capital asegurado a largo plazo mediante el pago de cuotas periódicas denominadas primas de seguro. La prestación se puede recibir en forma de capital, renta temporal o renta vitalicia.

Este producto ofrece mayor flexibilidad que un plan de pensiones y un PPA. No existen límites respecto al importe de las primas y goza de total liquidez, aunque las entidades aseguradoras cobran gastos por la desinversión anticipada. No hay que esperar a los 65 años, ni a que pase ningún plazo determinado para poder recibir la prestación.

En cuanto a su tratamiento fiscal, las aportaciones no dan derecho a ninguna deducción del IRPF. Puede ver más características de este producto en el bloque “La oferta de productos y servicios financieros”.

Combinación de alternativas

La mejor estrategia para acumular el fondo necesario para la jubilación puede ser combinar más de un producto específico para este fin con otras alternativas de ahorro-inversión a largo plazo:

• Cuentas de ahorro y depósitos bancarios

• Bonos (del Estado, de gobiernos de otros países y de empresas privadas)

• Fondos de inversión

• Acciones

Esta combinación de inversiones o cartera debe ajustarse a la edad y tolerancia de riesgo del inversor particular, así como a las condiciones del mercado y la economía en general. También dependerá de cuánto dinero tiene para invertir y las otras fuentes de ingresos con las que podrá contar durante la jubilación. Como normal general, cuantos más años tiene hasta la jubilación, más agresivo puede ser al invertir, dedicando un porcentaje mayor a inversiones con más riesgo para intentar sacar mayor rentabilidad y potenciar el ahorro. Ya habrá podido comprobar con la calculadora la diferencia entre obtener un 4% y un 10% de rentabilidad (calcular cuánto hay que ahorrar teniendo en cuenta la esperanza de vida).

A medida que se va acercando a la edad de la jubilación, lo habitual es ir modificando la cartera para dedicar mayor porcentaje a inversiones menos arriesgadas. Muchos expertos recomiendan mantener un porcentaje, aunque sea pequeño, de las inversiones con mayor rentabilidad potencial, aunque represente mayor riesgo. Esto es para paliar la pérdida de valor del dinero debido a la inflación.

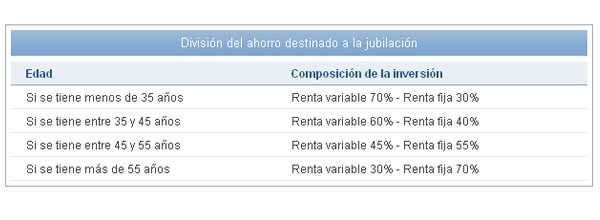

Por ejemplo, algunos expertos recomiendan dividir el ahorro destinado a la jubilación más o menos de la siguiente forma:

Ojo: se trata de una mera orientación, y los porcentajes serán distintos según el caso. Cada inversor debe analizar su situación particular teniendo en cuenta sus ingresos, su nivel de tolerancia al riesgo, sus objetivos, las expectativas del mercado, etc.

No obstante, es importante conocer bien los riesgos de cada inversión. Nunca se debe asumir un riesgo si no se siente cómodo con las perspectivas.

Nota: Resístase siempre a la tentación de utilizar los fondos destinados a la jubilación para cualquier otra necesidad. Es importante constituir un fondo de emergencia equivalente a entre tres y seis meses de gastos corrientes para cubrir pequeños imprevistos y no interrumpir la planificación de la jubilación. El tiempo perdido será difícil de recuperar más tarde.